Quatre scénarios pour un monde en désordre

par David Bach, Rio Tinto Chair in Stakeholder Engagement and Professor of Strategy and Political Economy, International Institute for Management Development (IMD), Suisse

Le discours récent du dirigeant chinois Xi Jinping au Congrès du Parti communiste pourrait être l’un des plus importants de la décennie. Il a déclaré à son auditoire – et au monde entier – que sa politique Zero Covid qui anéantit la croissance économique va perdurer et que Pékin est plus déterminé que jamais à réunifier Taïwan, pacifiquement si possible et par la force si nécessaire.

Nous vivons une période de profonds bouleversements géopolitiques et d’incertitude économique extraordinaire, comme en témoignent les déclarations de Xi. Il est clair que le monde ne revient pas à un statu quo antérieur au Covid. Au contraire, une combinaison de forces sous-jacentes a bouleversé l’ordre mondial précédent et inauguré une période de profond désordre.

Je voudrais examiner quatre de ces forces – la détérioration des relations entre les États-Unis et la Chine, la guerre de la Russie en Ukraine, le populisme et l’inflation – afin de construire quelques scénarios politico-économiques pour les deux à cinq prochaines années. Toute liste de forces mondiales déstabilisantes est nécessairement incomplète. Je ne prendrai pas en compte le changement climatique ou la perte de biodiversité (sans doute les plus grands défis auxquels l’humanité est confrontée), une éventuelle résurgence du COVID, l’impact de l’intelligence artificielle et d’autres technologies perturbatrices, ou le rôle des régimes dévoyés, de l’Iran à la Corée du Nord.

Je me concentre plutôt sur les domaines qui, à mon avis, auront le plus d’impact sur les affaires mondiales au cours des prochaines années – notamment en raison de leur interaction prévue.

1. La guerre de la Russie en Ukraine

Non seulement les troupes russes n’ont pas réussi à soumettre Kiev rapidement, comme le Kremlin et de nombreux observateurs occidentaux l’avaient supposé, mais il semble de plus en plus probable que la Russie perde la guerre – malgré la mobilisation des réservistes et les manœuvres de bruits de botte autour du nucléaire.

Il y a trois raisons à cela. Premièrement, l’extraordinaire sang-froid et le courage du peuple, des forces armées et des dirigeants ukrainiens. Deuxièmement, le chaos total du côté russe. Et troisièmement, la remarquable unité de l’Occident qui a fourni aux troupes ukrainiennes des armes sophistiquées, une formation et des renseignements, tout en paralysant lentement l’économie russe par des boycotts et des sanctions. Les entreprises occidentales ont apporté une contribution importante alors que des centaines d’entre elles se sont retirées de Russie, abandonnant leurs actifs et renonçant à leurs bénéfices.

L’unité de l’Occident sera mise à rude épreuve cet hiver si les réserves de gaz en Europe s’épuisent et si les prix de l’énergie, qui s’envolent, accélèrent la chute vers la récession. Les différents gouvernements européens pourraient bien hésiter sur l’Ukraine s’ils sont confrontés à des électeurs froids et en colère.

Bien sûr, la dépendance de l’Europe au gaz russe est auto-infligée. En 2014 encore, environ 20 % seulement du gaz de l’UE était russe. Début 2022, ce chiffre atteignait presque 40 %. Malgré les avertissements bruyants de Washington, l’Allemagne, la plus grande économie du continent, a en fait augmenté sa dépendance après l’annexion illégale de la Crimée par Poutine.

Berlin considérait le gaz russe comme moins cher et plus durable que les alternatives. Une plus grande dépendance correspondait également à une doctrine de politique étrangère allemande vis-à-vis de l’Union soviétique/la Russie datant de cinq décennies, appelée wandel durch handel : le changement par le commerce. Bien que dangereusement naïve avec le recul, une philosophie similaire a inspiré la politique américaine à l’égard de la Chine jusqu’à récemment, créant des dépendances qui ne sont pas très différentes.

2. Les relations États-Unis – Chine

Pendant les quatre décennies qui ont suivi le voyage inédit de Richard Nixon, alors président des États-Unis, en Chine en 1972, les États-Unis ont cherché à améliorer leurs relations avec Pékin au moyen d’une intégration économique plus étroite. Les choses ont commencé à changer pendant le second mandat de Barack Obama, en réponse à la posture musclée de Xi Jinping à l’intérieur et à l’extérieur du pays, avant d’éclater avec la guerre commerciale de Donald Trump.

L’administration Biden a plutôt accéléré le passage de la coopération à la confrontation en renforçant les alliances de sécurité dans la région avec des pays comme l’Australie, en contrôlant les exportations de technologies de pointe telles que les microprocesseurs et en prenant des engagements de défense de facto envers Taïwan.

Un jour après le discours de Xi au Congrès du Parti, le secrétaire d’État américain, Antony Blinken, a déclaré devant un auditoire de l’université de Stanford qu’en ce qui concerne l’importance stratégique de Taïwan, Pékin était désormais « déterminé à poursuivre la réunification selon un calendrier beaucoup plus rapide » qu’auparavant.

Au cours des derniers mois, j’ai discuté avec des centaines de cadres supérieurs, principalement européens, du paysage géopolitique actuel. Beaucoup ont décrit la difficile décision de se retirer de la Russie. Pourtant, pour la plupart, la Russie représente moins de 5 % de leur activité. Lorsqu’on leur a demandé ce qu’ils feraient si la situation à Taïwan s’aggravait, le silence était assourdissant. En raison de leur dépendance et de leur exposition massives aux marchés américain et chinois, les dirigeants de secteurs tels que l’automobile, les biens de consommation et les produits de luxe admettent volontiers qu’ils n’ont pas de plan d’action.

3. Le populisme

L’une des raisons pour lesquelles il est peu probable que la politique américaine à l’égard de Pékin s’assouplisse est que la Chine est l’une des rares choses sur lesquelles l’électorat américain, fortement polarisé, s’accorde. En 2011, seulement 36 % des Américains avaient une opinion défavorable de la Chine, 51 % ayant une opinion favorable. D’ici 2022, 82 % d’entre eux auront une opinion défavorable, un niveau qui n’est dépassé qu’en Suède, au Japon et en Australie.

Les électeurs des démocraties occidentales se méfient également de plus en plus de la mondialisation. Alimentée par l’inégalité économique croissante, une majorité de 28 grandes économies ont déclaré au cabinet d’études Edelman en 2017 que « la mondialisation nous mène dans la mauvaise direction ». De manière alarmante, Edelman a constaté en 2019 que seulement 18 % des personnes interrogées dans les économies développées affirmaient que « le système fonctionne selon moi », 34 % n’étant pas sûrs et 48 % déclarant carrément que le système échouait selon eux.

Le soutien à la démocratie s’est affaibli en parallèle, notamment chez les jeunes. Les politologues Yascha Mounk et Roberto Stefan Foa, respectivement des universités John Hopkins et Cambridge, ont constaté en 2017 que si 75 % des Américains nés dans les années 1930 convenaient qu’il était « essentiel de vivre dans une démocratie », ce chiffre n’était que de 28 % chez les millennials.

Des tendances similaires peuvent être observées dans de nombreux autres pays. Cela a permis de porter au pouvoir des populistes, du Hongrois Viktor Orban au Brésilien Jair Bolsonaro, en passant par Donald Trump et, plus récemment, Giorgia Meloni, le dirigeant italien le plus à droite depuis Mussolini. Il convient de noter que, selon une enquête réalisée en 2021, l’Italie présente le deuxième taux d’insatisfaction le plus élevé au monde en matière de démocratie, devancée uniquement par la Grèce.

4. L’inflation

Ce profond mécontentement à l’égard de l’ordre politico-économique dominant a précédé l’inflation, qui a atteint des niveaux jamais vus depuis quatre décennies. En relevant les taux d’intérêt de référence en réaction, la Réserve fédérale américaine et la Banque centrale européenne acceptent de déclencher une récession. La plupart des analystes s’attendent désormais à ce qu’il y en ait une des deux côtés de l’Atlantique en 2023.

Pendant ce temps, la politique chinoise du Zero Covid continue d’affaiblir la deuxième plus grande économie du monde, tandis que son secteur immobilier en difficulté menace d’engloutir le système financier mondial. Pierre Olivier Gourinchas, économiste en chef du FMI, n’a pas mâché ses mots à propos de l’économie mondiale lors de l’assemblée annuelle de l’organisation début octobre, avertissant que les « heures les plus sombres » sont encore à venir et qualifiant les perspectives de « très douloureuses ».

Mais une crainte encore plus grande est la stagflation – des hausses de taux d’intérêt qui écrasent la croissance, font exploser le chômage et ne parviennent pas à réduire l’inflation de manière significative. L’interaction d’une telle dynamique économique avec le populisme anti-establishment serait certainement profondément déstabilisante pour un ordre mondial déjà chancelant.

Quatre scénarios

En m’appuyant sur les forces décrites ci-dessus, j’ai exhorté les chefs d’entreprise de tous les secteurs à envisager quatre scénarios. Les scénarios ne consistent pas à prédire l’avenir. Il s’agit de se préparer à l’avenir dans un contexte d’incertitude.

Je situe les possibilités selon deux dimensions, l’une économique et l’autre géopolitique. Sur le plan économique, le meilleur scénario est que les banques centrales et les responsables politiques maîtrisent rapidement l’inflation, que les récessions sur les principaux marchés soient de courte durée et qu’une reprise économique mondiale s’amorce au second semestre 2023 et s’accélère en 2024. À l’autre extrême, des hausses agressives des taux d’intérêt pourraient faire surface et exacerber les faiblesses structurelles de l’économie mondiale, entraînant une période de stagflation prolongée.

De même, en géopolitique, Vladimir Poutine pourrait trouver un moyen de sauver la face en se retirant d’Ukraine, tandis que Xi, avec son troisième mandat assuré, pourrait modérer sa rhétorique concernant Taïwan. Ou, de manière plus pessimiste, l’Ukraine pourrait s’aggraver brutalement, par exemple si Poutine choisit d’utiliser des armes nucléaires tactiques ou si l’OTAN est directement entraînée dans le conflit. Dans le même temps, la ferveur nationaliste pourrait amener Xi à lancer un ultimatum à Taïwan, ou un recours accidentel à la force par l’une ou l’autre des parties pourrait déclencher un conflit plus large.

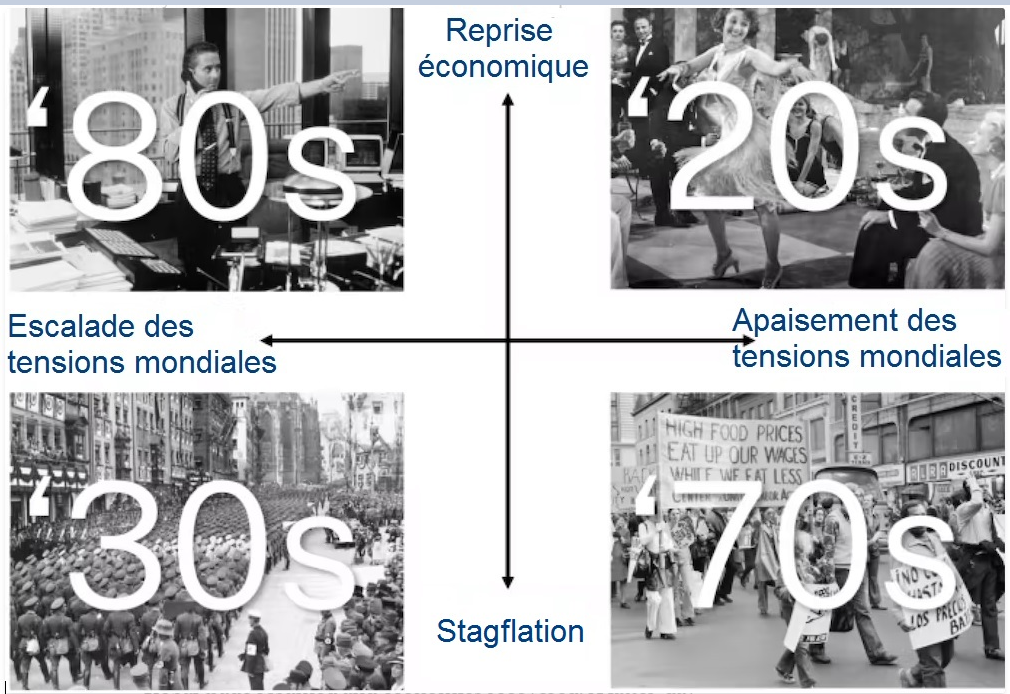

En combinant ces différentes possibilités, je crée mes quatre scénarios. À titre d’illustration, j’associe chacun d’eux à une décennie du XXe siècle – non pas parce que l’histoire se répétera, mais pour cristalliser les enjeux et montrer à quel point les futurs possibles diffèrent.

Quatre scénarios

Lorsque la fin de la pandémie semblait en vue, plusieurs observateurs ont prédit un retour des « années folles ». Les premières années folles ont eu lieu après la première guerre mondiale, lorsque la Société des Nations a inauguré une courte période de coopération internationale, que le commerce mondial a repris et que les économies se sont redressées. Un équivalent contemporain reste certainement possible si les tensions mondiales s’apaisent et si l’économie se redresse rapidement.

Alternativement, on peut imaginer une reprise économique sans apaisement des tensions mondiales. On pense au début des années 1980, lorsque l’action décisive du président de la Réserve fédérale américaine, Paul Volcker, a permis de réduire l’inflation et, après une courte récession, la croissance a repris et le marché boursier a explosé. Sur le plan international, cependant, les choses étaient moins roses. La détente américano-soviétique des années 1970 a pris fin avec les boycotts respectifs des Jeux olympiques de 1980 et 1984, une guerre par procuration en Afghanistan et une nouvelle course aux armements nucléaires.

Les années 1970 constituent mon troisième scénario. Elles sont souvent évoquées comme le modèle de la stagflation, avec une flambée des prix, un chômage obstinément élevé et de nombreux conflits sociaux. Cependant, les tensions mondiales s’étaient apaisées, du moins entre les superpuissances. Le film « L’espion qui m’aimait » s’inscrit dans l’air du temps : James Bond fait équipe avec un agent soviétique pour sauver le monde.

Comparez cela aux années 30, une autre décennie du XXe siècle caractérisée par un taux de chômage élevé, une faible croissance et des troubles économiques. Le fascisme a balayé les démocraties naissantes, les tensions mondiales se sont intensifiées et le monde a connu une catastrophe qui reste singulière dans l’histoire de l’humanité.

Le monde d’aujourd’hui est très différent des décennies évoquées dans ces scénarios. La technologie a permis une connectivité sans précédent, les parties prenantes sont devenues beaucoup plus puissantes, et les chaînes d’approvisionnement et les systèmes financiers mondiaux ont considérablement accru l’interdépendance économique. On peut espérer que les horreurs du 20e siècle, combinées à la capacité de destruction inimaginable des armes modernes, limitent l’escalade potentielle des conflits.

Pourtant, le contraste entre les décennies met en évidence la façon dont les changements de deux variables seulement peuvent distinguer un scénario qui est excellent d’un scénario qui est bon, d’un scénario qui est mauvais et d’un scénario qui est vraiment terrible. La question de savoir lequel est le plus probable est une mauvaise question. Il est plus important pour les chefs d’entreprise, les gouvernements et les individus de reconnaître que l’ordre mondial précédent a disparu.

Les organisations les plus résilientes seront celles qui prendront des décisions sur la base d’un objectif clair et de valeurs fortes, et non de stratégies ou de plans d’action rigides. La mondialisation ne prendra pas fin soudainement, mais les entreprises prendront de plus en plus de décisions qui iront au-delà de la recherche du fournisseur le moins cher ou du nouveau marché le plus important.

Les prochaines années ne sont probablement pas non plus le meilleur moment pour que les entreprises recherchent une efficacité maximale. Le cash sera roi, le mou bon et la flexibilité vitale. En outre, il sera essentiel que les chefs d’entreprise fassent connaître leurs positions de manière proactive, idéalement avant qu’on ne leur pose des questions sur l’avenir de leurs activités en Chine, sur la manière dont ils pourraient gérer les conflits sociaux ou sur leur foi dans des élections libres et équitables.

Cette période de désordre peut être courte ou longue, et l’impact sur les organisations et les sociétés peut aller de mineur à dramatique, avec des variations considérables entre les industries et les régions. Nous devrions tous nous concentrer sur les dynamiques sous-jacentes et envisager leur impact potentiel sur les entreprises, les gouvernements et la société afin de naviguer efficacement sur les rapides à venir.

Texte paru initialement en anglais dans The Conversation, traduit par la Rédaction. La traduction étant protégée par les droits d’auteur, veuillez créditer Citizen4Science/Science infuse pour toute reproduction.

Science infuse est un service de presse en ligne agréé (n° 0324 x 94873) piloté par Citizen4Science, association à but non lucratif d’information et de médiation scientifique doté d’une Rédaction avec journalistes professionnels. Nous défendons farouchement notre indépendance. Nous existons grâce à vous, lecteurs. Pour nous soutenir, faites un don ponctuel ou mensuel.